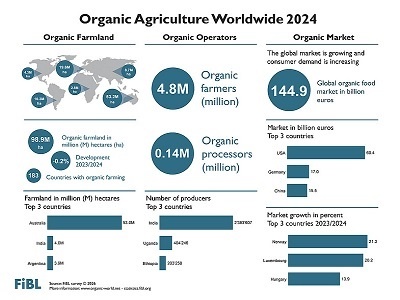

El sector orgánico mundial registró en 2024 un nuevo récord histórico al alcanzar los 145.000 millones de euros en ventas minoristas de alimentos y bebidas , lo que supone un incremento de 6.900 millones de euros respecto al ejercicio anterior. Las cifras, presentadas en la feria internacional Biofach, confirman la resiliencia de la demanda en los principales mercados internacionales, pese al contexto de volatilidad económica global.

Los datos forman parte del informe “The World of Organic Agriculture: Statistics and Emerging Trends 2026”, elaborado por el Research Institute of Organic Agriculture (FiBL) y IFOAM – Organics International, presentado oficialmente en Núremberg el 10 de febrero de 2026.

Estados Unidos lidera el mercado, Suiza destaca en consumo per cápita

En términos de volumen de negocio, Estados Unidos se mantuvo como el mayor mercado mundial de productos orgánicos, con 60.400 millones de euros en ventas en 2024. Le siguieron Alemania, con 17.000 millones de euros, y China, con 15.500 millones de euros.

Por su parte, Suiza volvió a situarse a la cabeza en indicadores de penetración y consumo, registrando el mayor gasto per cápita del mundo —481 euros por persona— y la mayor cuota de mercado orgánico global, con un 12,3 % del total de ventas de alimentos.

Estas cifras reflejan una consolidación estructural del consumo ecológico en mercados maduros, donde el producto orgánico ha pasado de nicho a segmento estratégico dentro de la gran distribución y el comercio especializado.

Superficie agrícola ecológica estable en 99 millones de hectáreas

En el ámbito productivo, la superficie mundial dedicada a la agricultura orgánica se mantuvo prácticamente estable en 98,9 millones de hectáreas, lo que garantiza la continuidad de la base de suministro global.

Australia concentró la mayor superficie certificada, con 53 millones de hectáreas, mientras que Liechtenstein registró la mayor proporción de superficie ecológica respecto a su área agrícola total, con un 43,5 %.

El número de productores ecológicos alcanzó los 4,8 millones en todo el mundo, un indicador clave de la dimensión social y económica del sector en regiones emergentes y economías en desarrollo.

Importaciones al alza en UE y EE. UU.

El comercio internacional ecológico mostró un dinamismo significativo en 2024. Las importaciones combinadas de la Unión Europea y Estados Unidos alcanzaron los 5,9 millones de toneladas métricas, lo que representa un aumento del 12,3 % (0,6 millones de toneladas adicionales).

Entre los principales países exportadores hacia estos mercados destacan México, Ecuador y Canadá, consolidando el papel estratégico de América Latina en el suministro internacional de productos ecológicos.

Europa consolida su récord con 58.700 millones de euros en ventas

El mercado orgánico europeo también marcó un nuevo máximo en 2024, con 58.700 millones de euros en ventas minoristas (49.500 millones en la Unión Europea), lo que supone un crecimiento del 4,1 % en el conjunto del continente y del 3,6 % en la UE.

Alemania se mantuvo como el mayor mercado europeo, con 17.000 millones de euros, seguida de Francia (12.200 millones) e Italia (5.200 millones).

En términos de superficie, Europa contabilizó 19,6 millones de hectáreas de cultivo ecológico (18,1 millones en la UE), con una cuota del 3,9 % del total agrícola europeo y del 11,1 % en la Unión Europea. España lideró en extensión absoluta con 2,9 millones de hectáreas, seguida de Francia (2,7 millones) e Italia (2,5 millones).

Importaciones ecológicas en la UE: frutas tropicales al frente

En 2024, la Unión Europea importó aproximadamente 2,64 millones de toneladas métricas de productos agroalimentarios orgánicos. Países Bajos, Alemania y Bélgica se posicionaron como los mayores importadores por volumen.

Ecuador se mantuvo como principal proveedor externo, con un peso destacado de frutas tropicales, especialmente el banano, que concentró buena parte de los flujos comerciales.

Perspectivas del sector ecológico global

Los datos de 2024 confirman una doble tendencia estratégica para el sector orgánico: estabilidad en la base productiva y crecimiento sostenido del consumo en mercados consolidados. Para productores, procesadores y distribuidores, el escenario refleja una demanda estructuralmente sólida, cadenas de suministro cada vez más interconectadas y una creciente profesionalización del comercio internacional ecológico.

En un contexto de transición alimentaria y exigencias regulatorias en materia de sostenibilidad, el mercado orgánico refuerza su posicionamiento como vector clave de diferenciación, valor añadido y competitividad agroalimentaria global.